2011 yılına kadar Döner Sermaye İşletmesi Analitik Bütçeyi kullanmıyor, tek Harcama Yetkilisi ve tek Gerçekleştirme Görevlisi ile çalışılıyordu. Döner Sermaye geliri olan bütün birimler alt birim olarak faaliyetlerini sürdürüyordu.

2011 yılında Döner Sermaye Mali Yönetim Sistemi (DMİS) ile Analitik Bütçe kullanılmaya başlandı. DMİS bir yıl kullanıldıktan sonra 2012 yılında tamamen yenilendi. Döner Sermaye geliri olan her birim Döner Sermaye İşletme Müdürlüğü'nün alt birimi olarak ayrı ayrı kodlarda muhasebeleştirme işlemleri yapılmaya başlandı. 2012 yılından itibaren Rektör, döner sermaye geliri olan tüm birimlerin üst yöneticilerine harcama yetkilisi yetki devri yapıldı.

2021 yılında yayınlanan KTÜ DSİM Yönetmeliği gereği döner sermaye geliri olan birim üst yöneticileri Harcama Yetkilisi olarak yayınlandı.

2024 yılından itibaren tüm döner sermaye geliri olan birimlerin, döner sermaye ile ilgili tüm iş ve işlemleri Mali Yönetim Sistemi (MYS) üzerinden yapılmaktadır.

Birimin ihtiyaçları doğrultusunda belirlenen her türlü malzemenin Döner Sermaye Bütçesi çerçevesinde satın alınması için gerekli piyasa araştırmalarını yapmak, uygun görülen malzemelerin satın alınma işlemlerini gerçekleştirmek, Satın alınan malzemelerin ödemeleri için tahakkuk birimine gerekli evrakları hazırlayıp vermek. Ödeme sürecini takip ederek sonuçlandırmak.

Döner Sermaye kapsamında satın alma işlemi yapılan mal ve malzemeleri teslim almak, korumak, kullanım yerlerine teslim etmek, kayıtlarını tutmak ve bunlara ilişkin belge ve cetvelleri düzenlemek.

Yüksekokulumuz bünyesinde Genel İngilizce, YDS & YÖKDİL, IELTS, Almanca, ERASMUS B2 Konuşma & Dinleme, İsteğe Bağlı B2 Programı, Muafiyet (Placement & Proficiency) ve Çocuk Grubu Drama & İngilizce (2.Sınıf, .... 8.Sınıf) kursları her dönem Üniversite Yönetim Kurulu Kararı ile belirlenen ücret karşılığında yapılmaktadır.

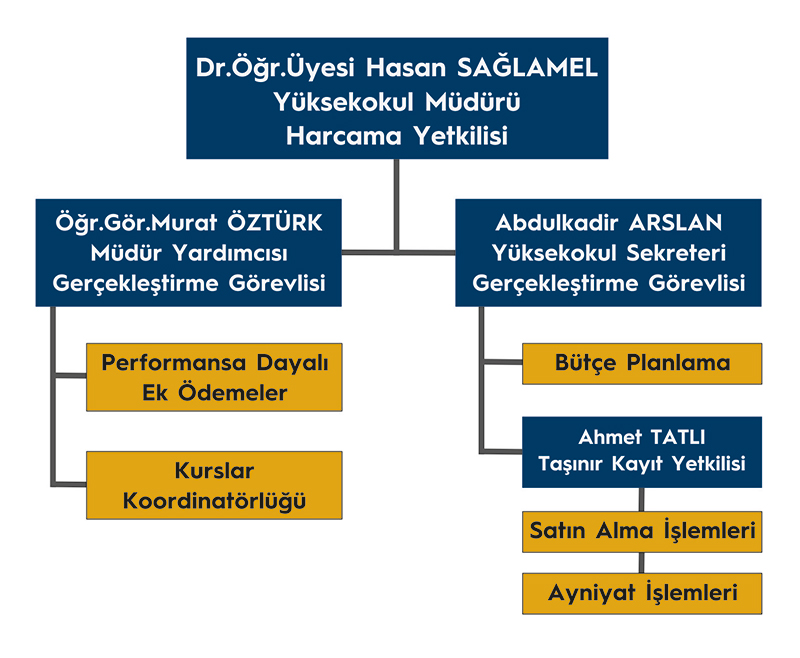

Harcama Yetkilisi Görev Tanımı

Gerçekleştirme Görevlisi Görev Tanımı

Satın Alma Personeli Görev Tanımı

Yüksekokulumuz Döner Sermaye Gelirlerinden Yapılacak Ek Ödeme Dağıtım Usul ve Esasları

Karadeniz Teknik Üniversitesi Döner Sermeye İşletme Müdürlüğü (DSİM) kuruluşundan itibaren Resmi Gazetede yayınlanan Kronolojik DSİM Yönetmelikleri ve değişiklikleri aşağıdadır.

1- 27.12.1976 tarih 15802 sayılı Resmi Gazete

2- 09.04.1980 tarih 16955 sayılı Resmi Gazete

3- 14.07.1986 tarih 19164 sayılı Resmi Gazete

29 Ĺžubat 2024